Uutiset

Merimieseläkekassan sijoitustuotot erinomaisella tasolla myös kansainvälisessä vertailussa

Linkki Eläketurvakeskuksen tiedotteeseen

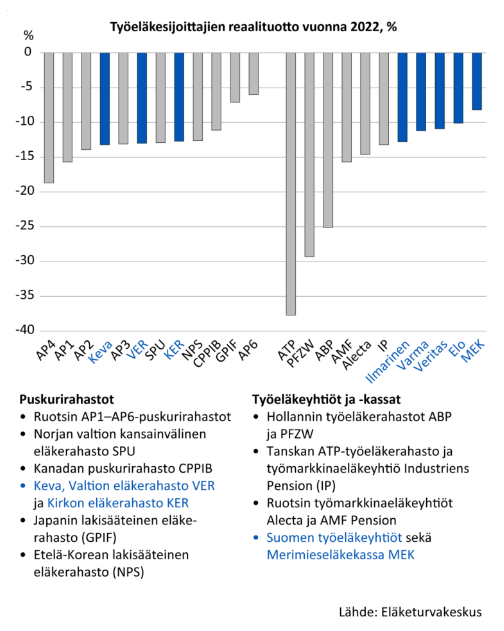

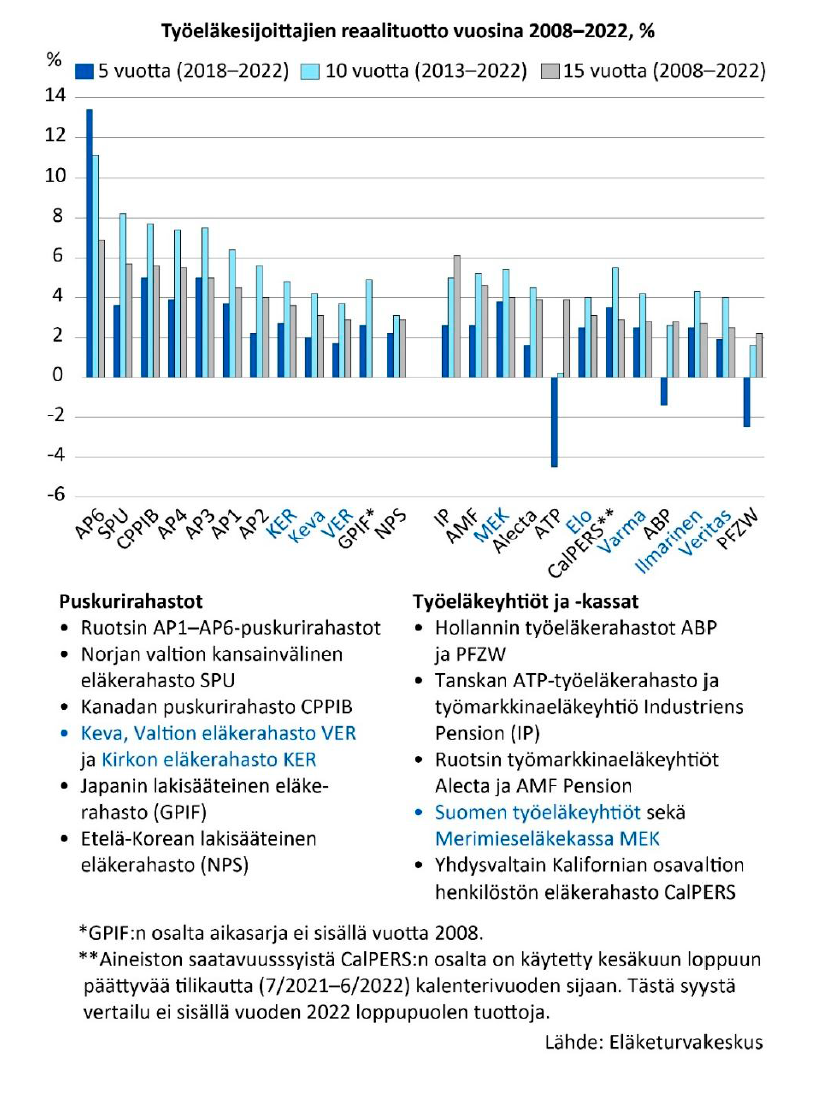

Merimieseläkekassan onnistunut pitkän aikavälin sijoitusstrategia on johtanut siihen, että sen 5 vuoden reaalituotto oli korkein ETK:n tutkimuksessa mukana olleista 12 työeläkesijoittajasta. Tutkimuksessa olivat mukana suomalaiset työeläkeyhtiöt sekä ruotsalaiset, tanskalaiset, hollantilaiset ja amerikkalainen eläkesijoittaja. Merimieseläkekassalla oli myös korkein vuosituotto 10 ja 15 vuoden periodeilla, kun mukana tarkastelussa ovat kotimaiset eläkeyhtiöt, Kirkon eläkerahasto, Keva ja VER.

Hyvän tuottokehityksen keskeisin tekijä on jo 2000-luvun alussa aloitettu, ns. private asset -rahastosalkun rakentaminen. Sitoumuksia on tehty pääoma-, laina-, metsä-, infra- ja kiinteistösijoituksiin, ja niiden osuus kaikista sijoituksista on yli 40 %. Salkun rakennusvaiheen jälkeen private asset -rahastojen tuottokehitys on ollut erityisen korkealla tasolla, ja esim. viimeisen 10 vuoden km. vuosituotto on ollut noin 10 % (koko salkulla noin 7 %).

Toinen tekijä etenkin viime vuonna oli se, ettei Merimieseläkekassalla ollut joukkolainasijoituksia, joiden tuotto oli jopa heikompi kuin listatuilla osakkeilla. Olemme keventäneet suorien kiinteistösijoitusten painoa vuodesta 2020 lähtien, ja rakensimme viime vuonna joukkolainasalkkua hyödyntäen kohonneita korkoja ja riskipreemioita. Tämä on yksi esimerkki vuosittain tehtävän, sijoitussuunnitelmaan päivitettävän strategisen allokaation roolista ylituoton lähteenä. Viime vuonna oli myös poikkeuksellisen paljon paikkoja nostaa listattujen osakkeiden painoa kohti tavoiteallokaatiota, mikä toi merkittävää lisätuottoa.

Varoitimme vuoden 2022 toimintakatsauksessamme, että epälikvidien sijoitusten (private asset -rahastot ja suorat kiinteistösijoitukset) lyhyen aikavälin tuottokehitys voi olla normaalia heikompi, koska niiden arvostukset päivittyvät viiveellä. Toistaiseksi vaikuttaa kuitenkin siltä, että vaikutukset ovat olleet jopa odotettua vähäisempiä. Suurin epävarmuus liittyy kiinteistösijoituksiin, joissa sijoitusten arvot heikentävät alentuneen nettotuoton lisäksi kohoavat tuottovaatimukset. Nämä vaikutukset näkyvät arviomme mukaan viimeistään ensi syksynä. Niiden osuutta on kuitenkin laskettu viimeisen kolmen vuoden aikana noin 12 %-yksiköllä, ja nykyisellä alle 17 %:n painolla vaikutukset ovat koko salkun tasolla vähäisiä.

Sijoitusten ylituoton ansiosta vakavaraisuutemme on kohonnut erinomaiselle tasolle, ja voimme sijoittaa tuottavasti. Pystymme myös toimimaan hyvin vastasyklisesti, ja lisäämään salkun riskitasoa markkinoiden stressitilanteissa kuten teimme viime vuoden aikana. Näemme tämän merkittävänä seikkana tulevaisuuden tuottojen näkökulmasta. Alkuvuoden tuottomme on ollut selvästi positiivinen, ja parhaiten ovat tuottaneet listatut osake- ja korkosijoitukset.